궁금하시면 네이버 클릭!

안녕하세요, 저는 보험 연구 그룹의 리더인 Ms. Rhodes입니다.

“4대손해보험, 어디까지 커버할 수 있을까?!” 일부 사람들의 과잉진료 남용으로 기존 1~3대손해보험의 보험료가 해마다 오르고 있다.

그런 사람이라면 4대손해보험에 집중하는 것이 도움이 될 것이다.

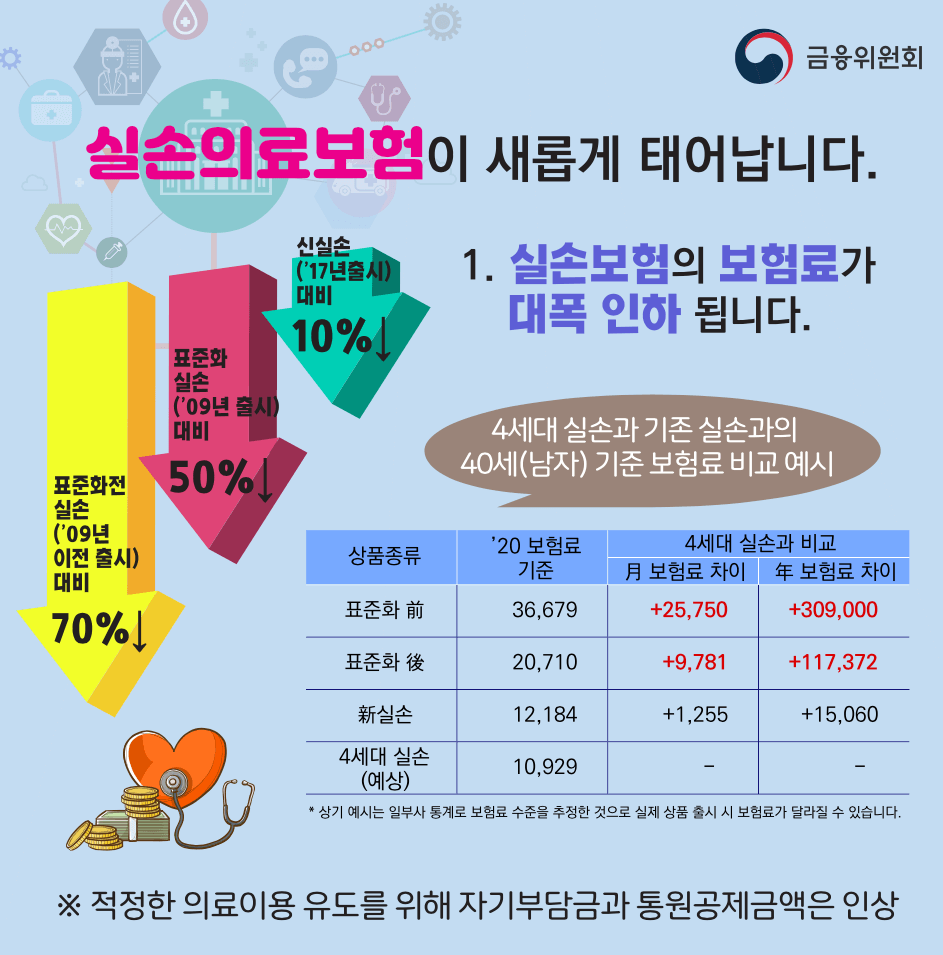

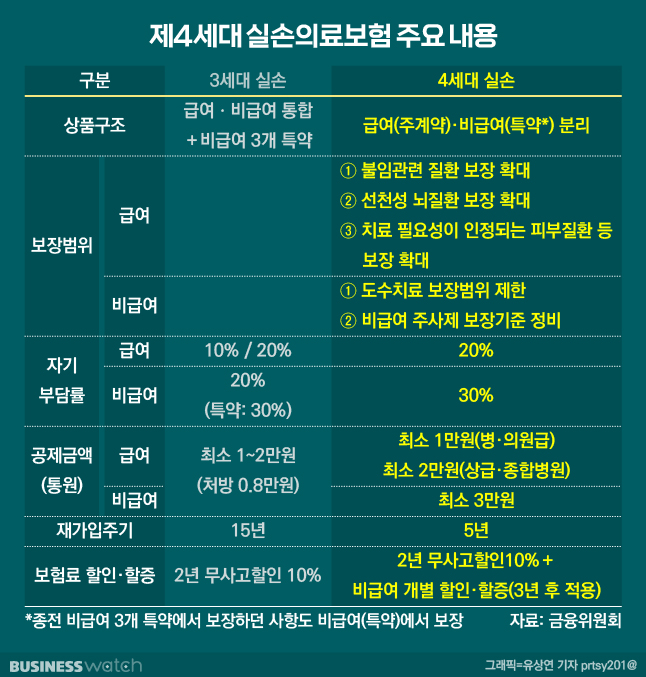

손해보험은 판매기간에 따라 1세대 ~ 4세대, 1세대 – 2009년 9월 이전, 면책보험 2세대 – 2009년 10월 ~ 2017년 3월 기준손해보험 3세대 – 2017년 4월 ~ 2021년 6월 4세대 – 2021년 이후 4세대로 나뉩니다. 갱신기간은 1년, 재등록기간은 5년입니다. 특히! ! ! 인공수정 합병증, 습관성 유산, 불임 관련 질환 보장, 여드름, 모반 등 치료가 필요한 피부질환 보장, 임신 중 보험 가입으로 태아의 선천성 뇌질환을 보호할 수 있습니다! ! 실손의료비 공제금액은 2만원에서 20%(상급병원에 따라 다름) 중 큰 금액에서 공제된다. 4세대 의료보험의 장점 1. 기존 상품보다 10~70% 저렴, 1세대보다 70% 저렴, 2세대보다 60% 저렴, 3세대보다 20% 저렴한 장점입니다. 4세대 실손의료보험의 단점 1. 본인부담금 증가 피보험자의 본인부담률이 1~3세대 임금 20%, 비급여 30%보다 높다 2. 도수치료, 주사치료 등 무급처방 감소 15년인데 4대손해보험은 5년으로 줄어듭니다. 예시 추가 30세 남성 직장인 월 보험료 9,005원 상병수당 요양비 5천만원 상병 자유진료비 5천만원 3급 350만원 44세 여성 직장인 월 보험료 18,265원 상병수당 요양비 5천만원 상병수당 요양비 5천만원 3급 3.5 백만원*성별, 연도 보험사별 보험료 및 인수기준은 연령, 직업, 병력 등에 따라 상이할 수 있습니다. 모든 보험사에서 제공하는 4세대 실손의료비 보장은 동일하지만 보험료는 보험사마다 다릅니다. 연락주시면 비교하여 보험안내해드리겠습니다. #보상보험#4대손해보험#보험보험#4대손해의료비#罗德女团长#상해의료비